서두

곧 로켓 랩 에서 실적 발표를 할 예정이다.

실적 발표 예정일은 5월 7일 장 마감 이후이며, 발표시각은 KST 로 5월 8일 06시로 보면 되겠다.

이번에 이 글을 쓰는것은 요즘 우주 섹터의 정신병 걸린 무빙때문에 나조차도 조금 마음을 가다듬을 필요가 있기 때문에

시나리오를 좀 작성 해보려고 한다.

이전 실적 발표 정보

이전 실적 발표는 2월 26일에 진행 되었고, 다음 값을 발표하였다.

– 주당 순이익 : 예측 -$0.045 / 실제 -$0.090

– 매출 : 예측 162.59M / 실제 179.65M

– EPS 서프라이즈 : -99.56%

– 매출 서프라이즈 : +10.49%

주당 순이익이 낮았지만, 매출 자체는 늘어나는것을 보여주긴 했다.

아마도 회사 인수건들이 있고, 투자하는것들이 있었기 때문에 백로그가 많이 있었다고 하더라도 순이익이 많이 손실로 나오는 결과가 나왔을거라고 생각한다.

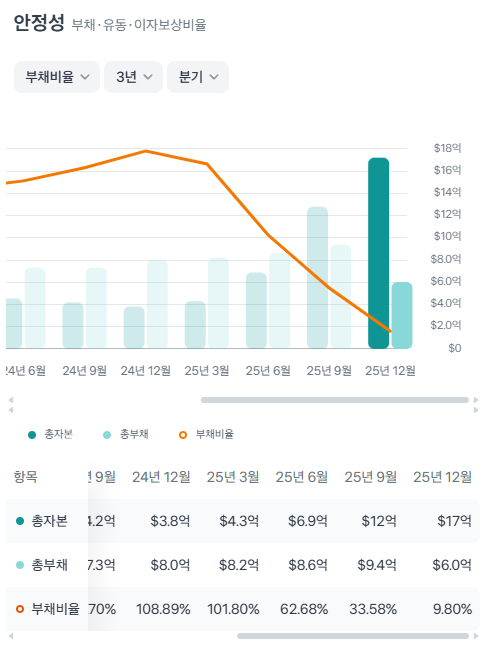

토스 증권에서 보여주는 부채데이터를 보면

굉장히 큰 부채 비율 감소를 볼 수 있다.

이전 분기의 이슈는 무엇이 있었는가?

가장 큰 이슈는 뉴트론의 지연이다.

뉴트론이 무엇이냐면 스페이스X의 팰컨9과 경쟁하기 위해 개발중인 재사용 가능한 중대형발사체 이다.

주요 특징으로는

1. 저궤도 기준 13ton(재사용시) ~ 15ton(1회용시) 의 페이로드를 운송할 수 있도록 설계되어있고

2. 페어링이 기체에서 분리되지 않고 열렸다가 닫히는 구조로 재사용 효율이 극대화 되어있으며

3. 액체 산소와 액체 메탄을 연료로 사용하는 9개의 엔진이 1단에 탑재되어있으며

4. 해당 엔진은 탄소 섬유 복합재 구조와 결합하여 가볍고 견고하다.

지연된 사유로는 탱크 테스트중 연료탱크의 파열이 발생되는 사고가 발생되어 재조 결함을 확인하고, 설계 변경 및 자동화를 도입하기 위함이라고 했다.

참고로 최초 뉴트론의 발표는 21년 3월에 있었고, 24년 첫 발사를 진행하는것으로 제시 하였지만, 1차 지연으로 25년으로 연기, 2차지연으로 26년 상반기, 3차지연으로 26년 4분기로 연기하는등 3번의 연기가 벌써 발생되었다는 점을 잘 기억해야 할것이다.

실패하는것보다는 일정을 연기하여 성공할 확률을 높히는것이 회사의 선택이였지만, 시장은 다시 발생된 지연으로 인한 실망을 보여주며 최고점으로부터 하락하는 안타까운 상황이 발생되기도 했다.

그리고 피터백은 경영진 보상 변경건을 발표했다. – 2026년 3월 30일 발표

ROCKET LAB CORPORATION 은 지난 피터 백 경과의 고용 계약에 대한 개정안을 발표했다. 이번 변경 내용에는 그의 연간 기본급을 1달러 또는 뉴질랜드 법률이 규정한 최소 금액으로 자발적으로 인하하고, 연간 보너스 관련 권리를 포기하며, 미발생 제한적 주식 단위 총 392,155주를 취소하는 것이 포함됐다. 이러한 조치는 장기적인 주주 가치를 위한 백경의 집중과 회사 우선순위 및 전략적 연구·개발 이니셔티브로 보상 자금을 재조정하려는 의도를 반영한다.

이는 굉장히 과감한 발표로 주주들에게 본인의 회사에 대한 자신감과, 내부자 매도에 대한 불안감을 없애는 효과를 만들기도 하였다.

뉴트론에 대해서 시장이 원하는것은?

뉴트론에 대해서는 당연하게도 더이상의 지연은 없어야 한다는것이 시장의 시선일것이다.

아직 시간이 많기 때문에 뉴트론의 연기와 같은 이야기는 없을것같지만, 일정대로 잘 준비 하고있다 정도만 언급 해주더라도 선방할것으로 생각된다.

만약에 조금 더 나가서 일정을 당길 수 있다고 한다면(그럴일 없겠지만) 폭발적인 상승을 보여줄 수도 있을 것으로 보인다.

현재 일렉트론(소형 위성 전용 발사체) 의 체급이 300kg 수준인것이 뉴트론(중형 위성 전용 발사체) 으로 업그레이드 되면서 적재 용량이 13,000 ~ 15,000kg 수준으로 올라가는것이기 때문에 굉장한 기술의 상승이며, 일렉트론 대비 약 6-10배의 매출 및 재사용 설계로 인한 마진율 50% 수준의 수익 극대화 또한 발생할 수 있을것으로 보인다.

요약하자면 로켓랩이 뉴트론을 완성하는 순간 틈새(Niche) 에서 주류(Mainstream)가 되는것이라고 보면 되겠다.

뉴트론 이외에 어떤 부분을 보면 좋을까?

피터 백이 인수 했다고 했던 회사들을 살펴보면 좋을거같다.

1. 어드밴스드 솔루션 : 소프트웨어

2. 플래니터리 시스템즈 : 위성 분리장치

3. 솔에어로 테크놀로지스 : 태양광패널

4. 마이나릭 : 레이저 통신

5. 지오스트 : 광학센서

특히 마이나릭이 최근 합류하면서 로켓랩은 1억 5530만달러 규모로 인수를 완료하였는데, 이번 실적발표는 Q1 에 대한 내용을 발표할 것이므로 아마도 포함은 안되어있을것으로 보인다.

계약일은 4월 14일이였기에 Q2 정도로 일단 참고하면 될거같다.

솔에어로부터 좀 살펴보도록 하자.

이 회사는 태양광 패널을 분야로 삼는 회사로, 우주 데이터 센터용 실리콘 태양광 어레이 출시를 하였다.

시장 확장중인 부분이 있기 때문에 현재 우주 데이터 센터가 지상 데이터센터의 대안으로 삼고있는 상황에서 주목 받을만한 점이 될 수 있을것으로 보인다.

지오스트는 광학 센서를 하는 회사다.

골든돔에 포함되었던 회사로, 이 회사로 인해 로켓랩이 골든돔 프로젝트를 하는 회사에 포함된다고 보면 되겠다.

적외선(EO/IR) 센서 기술을 핵심 기술로 가지고있어 탐지 및 추적을 담당하고있다.

이 회사덕분에 록히드마틴과 같은 대형 방산업체와도 경쟁하면서 대등한 위치에서 계약할 수 있었다고 한다.

1월에 2가지 수주가 있었던걸로 기억하는데,

하나는 SDA 로부터 18기의 미사일 추적 위성 제작 계약이 있었고, 이 규모는 8억 1600만 달러

다른것도 SDA 로부터 36기의 위성 제작 계약건이 있었고, 여기서의 규모는 13억달러 정도였다.

지오스트가 SDA 로부터 받은 계약만 약 21억 1600만달러인데, 이 백로그 자체도 굉장하다고 생각되는게, 현재 주당 가격이 $80.36인 로켓랩의 시가총액이 455억 4700만달러로 이는 시총의 4.6%수준의 계약이기 때문이다.

다른 회사들 또한 로켓랩의 수직계열화의 공신들이기 때문에 한번씩 언급 할것으로 보이고, 이 회사들의 시너지와 미래의 그림을 명확하게 공유하여 투자자들의 불안감을 줄여준다면 실적발표가 주가 상승에 대한 좋은 원동력이 되지 않을까 싶다.

섹터 실적발표일 정리

우주섹터의 실적발표가 비슷비슷한 날짜들로 묶여있기 떄문에 이 날짜들에는 섹터의 변동이 크게 있을 수 있다고 본다.

반드시 날짜를 확인하길 바란다.

레드와이어 : 5월 7일

로켓 랩 : 5월 8일

AST 스페이스 모바일 : 5월 11일

인튜이티브 머신스 : 5월 14일

플래닛 랩스 : 6월 4일

마치며

여전히 로켓랩을 들고있고, 특히 지금 주로 들고있는건 2배 래버리지인 RKLX 다.

본주 100달러를 목표로 일단 들고있고, 여기서 수익본만큼을 본주에다가 묻어두려고 하고있다.

그리고 원금은 다른 투자를 진행할 수도 있을것 같다고 본다.

투자를 함에 있어 기업 분석은 당연히 이루어져야되고, 뇌동매매를 할수록 잃을 확률이 높기때문에

내가 투자하고있는 회사에 확신이 있더라도 주기적으로 이 회사가 잘 하고있는지는 파악하는게 좋다고 생각한다.

절대적으로 주식(종목)과 사랑에 빠지면 안된다고 생각한다.

맹목적인 믿음도 돈앞에서는 좀 냉정해질 필요가 있기 때문에 꼭 의심의 의심을 거듭해야된다는것을 잊지 말도록 하자.